Catégorie : Non classé

Voeux Orial 2023

Savoir décrypter le rapport du commissaire aux comptes

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Pourquoi choisir un commissaire aux comptes certifié ISO 9001 ?

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Entrepreneur individuel : les premières précisions sur le nouveau statut

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Une aide financière face à l’augmentation du gaz et de l’électricité

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Le rôle du commissaire aux comptes en cas de difficultés lors de l’assemblée générale

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

La Loi de Finances 2021 limite les conséquences fiscales de la réévaluation libre, votre commissaire aux comptes peut intervenir

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Orial annonce l’obtention de la certification ISO 9001:2015 pour l’ensemble de ses activités

Cyber-risques pour les entreprises au regard de l’environnement géopolitique

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Réactivation des mesures d’exonérations ou d’aide au paiement des cotisations sociales

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

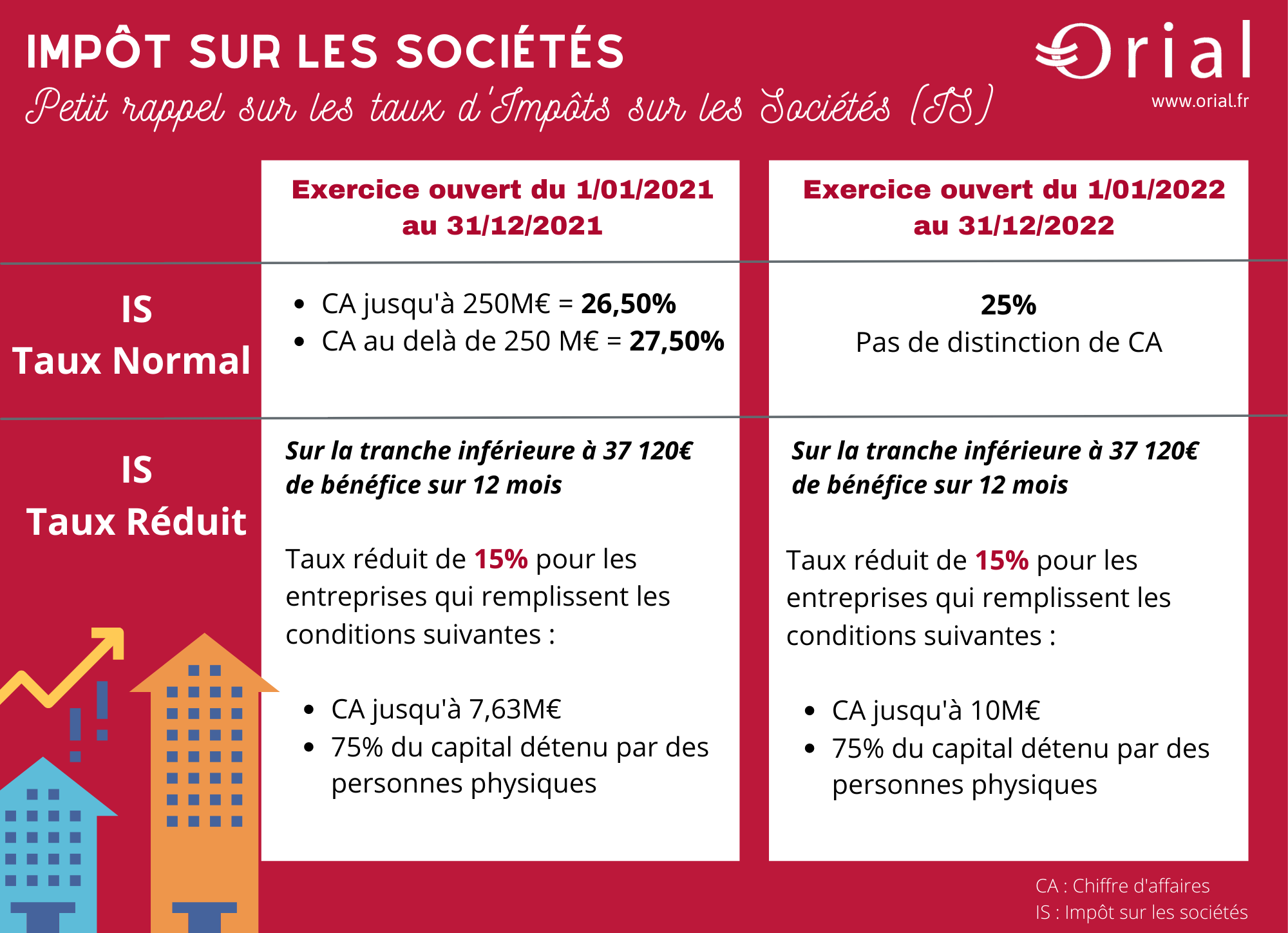

L’impôt sur les sociétés: taux 2021 et 2022

Orial vous accompagne

Les experts comptables, auditeurs et commissaires aux comptes d'Orial vous accompagne dans la vie et l'évolution de votre entreprise.

Prenez contact avec un expert !

☎ 04 78 43 45 55

Projet de Loi pour la protection du patrimoine personnel des travailleurs indépendants

Protéger le patrimoine des entrepreneurs individuels

Le projet de loi concernant le statut unique de l’entrepreneur individuel prévu en faveur de l’activité professionnelle indépendante a été adopté en première lecture par le Sénat.

L’objectif poursuivi par ce projet de loi est de permettre à toute personne physique exerçant une ou plusieurs activités professionnelles indépendantes (les entrepreneurs individuels et les autoentrepreneurs), qu’elle qu’en soit la nature, de bénéficier automatiquement de la protection de son patrimoine personnel qui sera mis à l’abri de ses créanciers professionnels grâce à un mécanisme juridique de patrimoine d’affectation inspiré de celui utilisé pour les Entreprises Individuelles à Responsabilité Limitée (EIRL).

Le patrimoine d’affectation permettra ainsi de séparer le patrimoine personnel de celui affecté à l’activité professionnelle.

Ce nouveau statut constituera une alternative à la société unipersonnelle (EURL, EARL, SASU) et une protection complémentaire à celle offerte par la déclaration d’insaisissabilité prévue aux articles L 526-1 et suivants du Code de commerce permettant à l’entrepreneur individuel de protéger sa résidence principale (de plein droit) et ses biens immobiliers non affectés à un usage professionnel (par déclaration notariée).

Ce nouveau statut a vocation à remplacer progressivement celui de l’EIRL. La création de nouvelles EIRL deviendra impossible à compter de l’entrée en vigueur de la nouvelle loi.

Statut EURL + impôt sur les sociétés

Ce nouveau statut permettra à l’entrepreneur individuel, sans avoir à modifier son statut juridique, d’opter pour l’impôt sur les sociétés en optant pour son assimilation à une EURL ou, lorsque son activité est de nature agricole, à une EARL dont il sera l’associé unique.

L’option pour l’assimilation au plan fiscal à une EURL (ou à une EARL) est irrévocable et vaut option pour l’IS (laquelle est également irrévocable au terme du 5ème exercice suivant celui au titre duquel elle aura été exercée).

En cas de renonciation à l’option pour l’IS, l’entreprise individuelle sera alors imposée selon les règles de l’impôt sur le revenu.

La renonciation caractérise également un changement de régime fiscal qui entraîne les conséquences fiscales d’une cessation d’entreprise, atténuées toutefois, dans certaines conditions, conformément aux dispositions de l’article 221 bis du CGI.

Deux autres incidences devront être prises en compte avant de renoncer à l’IS à savoir :

- L’entreprise qui renonce à son option pour l’assujettissement à l’impôt sur les sociétés ne pourra plus opter à nouveau pour cet impôt (CGI, art. 239, 1-alinéa. 3).

- Les résultats non appréhendés par l’entrepreneur seront réputés distribués à ce dernier (CGI, art. 111 bis).

Avantages et inconvénients pour les entrepreneurs individuels

Les avantages :

- Imposition du résultat fiscal à l’impôt sur les sociétés et, notamment, au taux réduit de 15% dans la limite de 38 120€ (sous réserve que le CA n’excède pas 10 M€)

- Déduction des salaires versés à l’entrepreneur qui est assimilé à un gérant majoritaire font la rémunération est imposée à l’impôt sur le revenu dans la catégorie des traitements et salaires.

Les inconvénients :

- Entrepreneurs exerçant une activité BNC : détermination d’un résultat fiscal déterminé en tenant compte d’une comptabilité d’engagement et non de caisse.

- Perte du bénéfice de certaines exonérations de plus-values professionnelles

- Les bénéfices réinvestis ne seront pas immédiatement imposés entre les mains de l’entrepreneur (favorable). Par contre, les résultats appréhendés seront traités comme des dividendes (taxation au PFU ou au barème de l’IR) et seront, au-delà de certaines limites, soumis aux cotisations et contributions sociales.

Régime fiscal et social des dividendes pour les travailleurs indépendants

Les résultats appréhendés seront traités comme des dividendes (taxation au PFU actuellement de 12,8% ou au barème progressif de l’IR, outre les prélèvements sociaux de 17,2%).

Régime social des dividendes :

- Les dividendes perçus par l’entrepreneur individuel (travailleurs indépendants non agricoles ou chefs d’exploitation ou d’entreprise agricole) entrent dans l’assiette des cotisations et contributions sociales personnelles pour leur fraction excédant 10 % du montant du bénéfice net imposable (A l’instar des EIRL, la définition du bénéfice net imposable devrait être le bénéfice net de l’exercice précédant la distribution des dividendes).

- Cette règle d’assujettissement vise à éviter que les entrepreneurs ne se rémunèrent uniquement en dividendes et éludent de cette façon le paiement des cotisations sociales (Rapport Sén. n°163).

Restons connectés

Ces articles peuvent vous intéresser

TVA : la DEB évolue en 2022

TVA : La Déclaration d’Échange de biens change en 2022

Le 12 janvier dernier, Orial a organisé un webinar sur les actualités de la TVA avec notre partenaire Mathez Intracom. L’occasion pour nos clients de prendre connaissance des dernières actualités en matière de TVA.

Depuis le 1er janvier 2022, diverses évolutions ont été apportées aux modalités déclaratives de la Déclaration d’Echanges de Biens (DEB). Le règlement Intrastat est abrogé et remplacé par l’EMEBI (enquête mensuelle sur les échanges de biens intracommunautaires). La mise en œuvre de l’EMEBI va conduire certaines modifications juridiques que les entreprises devront prendre en compte.

Rappel, qu’est-ce que la DEB ?

Chaque mois, une entreprise doit transmettre à la Douane une Déclaration d’échanges de biens reprenant l’ensemble des échanges intracommunautaires qu’elle a effectué. La DEB, résume ainsi l’ensemble des introductions et des expéditions effectuées au cours du mois avec un Etat membre de l’UE.

Actuellement, la DEB répond à deux objectifs pour la Douane :

- Surveiller les flux de marchandises qui génèrent de la TVA.

- Collecter des statistiques du commerce extérieur de la France afin d’établir, notamment, la balance commerciale

La DEB évolue en deux procédures distinctes

L’administration des douanes a présenté, dans une nouvelle note du 18 octobre 2021, les évolutions en matière de déclarations d’échanges de biens (DEB), avec effet au 1er janvier 2022.

Le projet de loi de finances pour 2022 prévoit d’abroger la DEB. Elle sera remplacée par deux procédures distinctes :

- L’état récapitulatif TVA concernant les livraisons de biens intra-UE.

- L’enquête statistique sur les échanges de biens intra-UE : EMEBI

Obligation des entreprises :

- Seuils d’expédition de 1€ à 460 000€ : État récapitulatif de TVA

- Seuils d’expédition de plus de 460 000€ : État récapitulatif fiscale + EMEBI (enquête statistique)

L’état récapitulatif de TVA

L’état récapitulatif de TVA était déjà prévu par le CGI à l’article 289 B, mais était jusqu’à présent intégré à la DEB. Il s’agit d’une DEB simplifiée.

Les entreprises redevables de cette obligation devront le compléter et le soumettre spontanément chaque mois. Une nouvelle rubrique distincte permettra aux entreprises de remplir leurs états sur le portail DEBWEB.

Une seule déclaration devra être soumise par période.

Un système devrait permettre aux entreprises d’obtenir un état récapitulatif déjà prérempli, sous conditions, notamment d’avoir rempli au préalable leurs obligations statistiques si elles relèvent de cette obligation.

EMEBI = Enquête statistiques sur les échanges de biens intra-UE

Cette déclaration est destinée à alimenter les données relatives au commerce extérieur et relève de la compétence de l’administration des Douanes (DGDDI).

L’enquête statistique devra être remplie et soumise dans les mêmes conditions que la DEB actuelle, avec de nouvelles rubriques qui viendront s’ajouter à celles existantes : ajout de la rubrique « pays d’origine » à l’expédition, du « numéro d’identification du client » pour le régime 29 (opérations autres que les livraisons et transferts de stocks exonérés spécifiques telles que les opérations d’ouvraison, de façonnage, les ventes à distance BtoC, les ventes aux armées…), ou encore modification des codes de nature de transaction.

Les entreprises éligibles à l’EMEBI ont été informée par courrier provenant de la DGDDI fin d’année 2021.

Pour 2022, rien ne change ! Toutes les entreprises qui étaient redevables de la DEB statistique ont été informées en fin d’année qu’elles sont redevables pour 2022 d’EMEBI. Pour les années suivantes, la quasi-totalité des entreprises continueront d’établir des EMEBI.

Points de vigilance

Le dépôt journalier ou hebdomadaire ne sera plus possible. Les entreprises devront fournir une seule réponse à l’EMEBI par type de flux (introduction/expédition) pour un mois de référence et par compte de déclarant.

Même en l’absence de flux sur une période de référence, l’entreprise devra déposer un mois sans réponse statistique.

Le portail DEB WEB de la Douane permettra de saisir la déclaration Statistiques regroupant les Expés/Intros du mois ainsi que l’état récapitulatif Fiscal.

Ces articles peuvent vous intéresser

- Evolutions en matière de congés payés et maladie

- Voeux Orial 2023

- Savoir décrypter le rapport du commissaire aux comptes

- Pourquoi choisir un commissaire aux comptes certifié ISO 9001 ?

- Entrepreneur individuel : les premières précisions sur le nouveau statut

Restons connectés

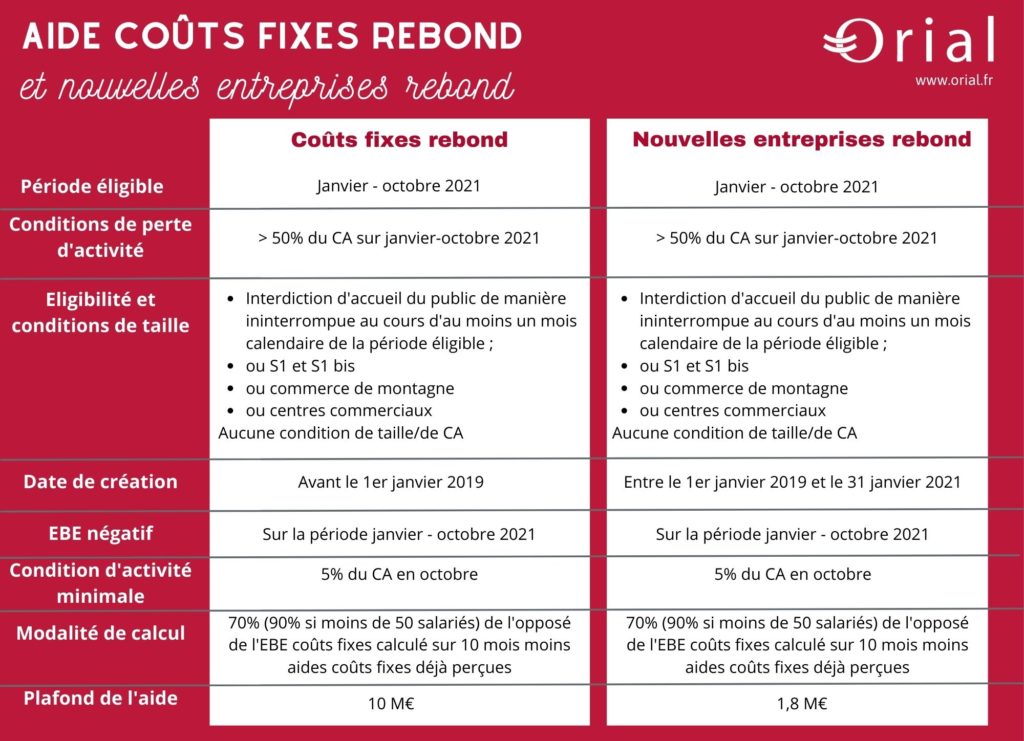

L’aide coûts fixes rebond pour soutenir les entreprises

L’évolution de la situation sanitaire pousse à l’adaptation des dispositifs de soutien financier existants, parmi lesquels figure l’aide « couts fixes ».

Pour la période du 1er janvier au 31 octobre 2021, l’aide « coûts fixes rebond » ou l’aide « nouvelles entreprises rebond » vise à compenser les coûts fixes non couverts des entreprises dont l’activité est particulièrement affectée par l’épidémie de covid-19.

Contrairement à l’aide « Cout fixes », aucune condition de chiffre d’affaires n’est requise.

Les demandes uniques d’aide coûts fixes rebond sont à déposer, par voie dématérialisée, entre le 1er décembre 2021 et le 31 janvier 2022.

L’aide coûts fixes rebond

Les entreprises éligibles à l’aide coûts fixes rebond

Ce nouveau dispositif prévoit le versement d’une aide, pour la période allant du 1er janvier 2021 au 31 octobre 2021 aux entreprises éligibles au Fonds de solidarité (à l’exception toutefois des associations et des propriétaires de monuments historiques) qui remplissent les conditions suivantes

- Elles ont subi une perte de CA d’au moins 50% durant la période éligible et remplissent 1 des 4 conditions suivantes :

- elles ont été interdites d’accueil du public de manière ininterrompue au cours d’au moins 1 mois calendaire de la période éligible ;

- elles exercent leur activité principale dans un secteur considéré comme prioritairement impacté par la crise (appelés « S1 » ou « S1 bis »)

- elles exercent leur activité principale dans le commerce de détail et au moins 1 de leurs magasins de vente situé dans un centre commercial comportant 1 ou plusieurs bâtiments dont la surface commerciale utile est supérieure ou égale à 20 000 m², a fait l’objet d’une interdiction d’accueil du public sans interruption pendant au moins 1 mois calendaire de la période éligible ;

- elles exercent leur activité principale dans le commerce de détail, à l’exception des automobiles et des motocycles, ou la location de biens immobiliers résidentiels, et sont domiciliées dans une commune de montagne mentionnée ici ;

2. Elles ont été créées avant le 1er janvier 2019

3. Leur EBE coûts fixes au cours de la période éligible est négatif

4. Pour le mois d’octobre 2021, elles justifient avoir réalisé au moins 5% de leur CA de référence

A noter que les sociétés de holding ne sont pas éligibles à l’aide

Montant de l’aide coûts fixes rebond

L’aide prend la forme d’une subvention dont le montant s’élève à (L’entreprise bénéficie de l’option la plus favorable) :

- 70% de l’opposé mathématique de l’EBE coûts fixes constaté au cours de la période éligible,

- 90%, de l’opposé mathématique de l’EBE coûts fixes constaté au cours de la période éligible pour les petites entreprises de moins de 50 salariés et dont le CA annuel ou le total du bilan annuel n’excède pas 10 M€

Le montant de l’aide est plafonné sur la période du 1er janvier 202 au 31 octobre 2021 à 10M€, calculé au niveau du groupe.

L’aide “nouvelles entreprises rebond”

Cette aide à la même vocation que l’aide « Coûts fixes rebond ». Cependant, elle concerne les entreprises créées entre le 1er janvier 2019 et le 31 janvier 2021.

Le montant de la subvention s’élève à 70% de l’opposé mathématique de l’EBE coûts fixes constaté au cours de la période éligible.

Le montant de l’aide « nouvelles entreprises rebond » est plafonné à 1.8M €.

👉 A lire : notre article “Une aide pour compenser les coûts fixes de l’entreprise”

Faire une demande d’aide coûts fixes rebond et nouvelles entreprises rebond

L’entreprise doit faire une demande unique d’aide par voie dématérialisée, dans les conditions suivantes :

- elle est déposée une seule fois par l’entreprise,

- elle est déposée entre le 1er décembre 2021 et le 31 janvier 2022.

La demande doit être accompagné de certains justificatifs :

- une déclaration sur l’honneur de l’entreprise

- une attestation de l’Expert-Comptable

- Une fiche de calcul de l’EBE couts fixes sur la période éligible

- La balance générale 2021 pour la période éligible et la balance générale 2019 pour la période de référence (2020 selon la date de création de l’entreprise pour l’aide « nouvelle entreprise rebond ».

Le versement de l’aide « coûts fixes rebond » a pour effet d’annuler les demandes d’aide déposées dans le cadre du dispositif « coûts fixes » classique au titre d’une des périodes éligibles de janvier 2021 à septembre 2021 qui n’ont pas encore été instruites par l’administration.

Tableau récapitulatif des aides

Restons connectés

Ces articles peuvent vous intéresser

Le Coffre-Fort Numérique : garant de la sécurité des données

Le Coffre-Fort Numérique : garant de la sécurité des données

Que ce soit pour dématérialiser l’ensemble de vos documents, garantir la sécurité de vos données ou mieux organiser votre archivage, le coffre-fort numérique est un outil stratégique pour votre entreprise.

Qu’est ce qu’un coffre-fort numérique ?

Le coffre-fort numérique ou électronique, est avant tout un outil au service de la dématérialisation des entreprises.

Le maitre mot du coffre numérique est la sécurité !

Le coffre-fort numérique permet de conserver sans effort et durablement les documents stratégiques de l’entreprise, en garantissant l’intégrité ; la disponibilité et la confidentialité des données.

Un coffre-fort doit être conforme à la norme NF Z42-020 et NF Z42-013 qui garantit la conservation d’objets numériques dans des conditions à en assurer l’intégrité dans le temps.

Pour chaque document déposé et stocké dans le coffre-fort électronique, un certificat de dépôt peut être généré afin de démontrer la non-modification du document dans le temps.

Lors d’un contrôle administratif ou d’un litige, ces documents peuvent être présentés.

Tous vos documents peuvent-être archivés dans votre coffre-fort : documents commerciaux, fiscaux, comptables, sociaux, sur la gestion du personnel, …

Quelle est la différence avec une Box ?

La Box est un espace d’échange collaboratif qui facilite la conduite quotidienne des affaires de l’entreprise. Elle ne permet pas d’assurer l’archivage et la conservation des documents dans le temps. Le coffre-fort numérique garantit l’intégralité, la disponibilité et la confidentialité des documents et données archivés.

👉 Découvrez notre portail collaboratif Orial Connect, une gestion simplifiée pour une performance améliorée. Service BOX inclus.

Pourquoi avez-vous besoin d’un coffre-fort numérique ?

Dans un monde de plus en plus numérique, le coffre-fort devient un outil indispensable pour garantir la sécurité de vos documents professionnels et personnels.

Vous en avez besoin si :

- L’archivage de vos documents est pour vous une contrainte et une perte de temps. Les coffres forts numériques sont souvent liés à une Box ou un outil de gestion commerciale qui déversent automatiquement les documents dans le coffre-fort électronique.

- Vos documents papier s’égarent, se détériorent ou deviennent de moins en moins lisibles au fil du temps.

- Vos documents intègrent des informations confidentielles, vous souhaitez réduire les risques de consultation ou de détournement non autorisé.

- Vous souhaitez une copie sécurisée de l’ensemble des documents stratégiques liés à votre activité

- Vous ne souhaitez plus perdre de temps lorsque vous recherchez un document papier. Un coffre-fort numérique comporte plusieurs filtres de recherche qui vous permettent de retrouver un document facilement.

- Vous souhaitez accéder à vos documents à tout moment, en ligne 24/24 7/7 via tout support.

- Vous souhaitez réduire votre espace de stockage.

- Vous avez entamé une démarche de transition numérique et souhaitez ne plus avoir de papier.

Et chez Orial ? Quelle est notre solution pour sécuriser vos documents ?

Orial met à disposition de ses clients un coffre fort numérique qui garantit la sécurité de l’archivage et permet un gain de temps grâce aux connections avec la Box et les outils de gestion.

Automatisé

Tous vos documents sont automatiquement archivés dans votre coffre-fort depuis votre Box ou votre outil de gestion commerciale. Vous avez également la possibilité de déposer vos documents manuellement.

Connecté

Accessible en ligne 24/24 et 7/7, le coffre-fort numérique est un lieu unique d’archivage sécurisé pour tous vos documents avec la possibilité de les télécharger.

Sécurisé

En cas de contrôle ou de litige, vous téléchargez le certificat qui garantit l’intégrité du document pour toute sa durée de vie légale.

Les + du coffre-fort numérique Orial

- Archivage garanti pendant 10 ans

- Conformité aux normes de coffre-fort numérique NF Z42-020 et NF Z42-013 (certifié NF 203 CCFN par Afnor)

- Capacité de stockage illimité

Nouvelle mesure d’aide Covid 3

L’aide au paiement Covid 3 est disponible

La loi n°2021-953 de finances rectificative pour 2021 du 19 juillet 2021 (JO du 20 juillet 2021) instituait une nouvelle aide, dite Covid-3. Les modalités ont été fixées par le décret n°2021-1094 du 19 août 2021 publié au Journal officiel du 20 août 2021.

Cette aide est égale à 15 % des rémunérations brutes soumises à cotisations pour les salariés relevant de l’assurance chômage versées pour les périodes courant du 1er mai 2021 au 31 juillet 2021.

Covid 3 : condition et éligibilité

L’aide Covid 3 est éligible par les entreprises de moins de 250 salariés appartenant aux secteurs particulièrement affectés par l’épidémie et aux secteurs connexes (secteurs S1 et S1bis).

La condition est d’avoir été éligible à l’exonération Covid-2 au cours de l’une des périodes d’emploi comprises entre le 1er février 2021 et le 30 avril 2021.

Pour rappel, pouvaient bénéficier de ces dispositifs, les employeurs de moins de 250 salariés qui, au cours du mois précédent celui au titre duquel l’exonération est applicable :

- Avaient fait l’objet de mesures d’interdiction d’accueil du public, à l’exception des activités de livraison, de retrait de commande ou de vente à emporter, prises dans le cadre de l’état d’urgence sanitaire en application de l’article L. 3131-15 du code de la santé publique

- ou avaient constaté une baisse de chiffre d’affaires d’au moins 50 % par rapport à la même période de l’année précédente.

(art. 9 la loi de financement de la sécurité sociale pour 2021 ; décret n° 2021-75 du 27 janvier 2021)

Montant de l’aide

L’aide au paiement est égale à 15% des rémunérations brutes soumises à cotisations pour les salariés relevant de l’assurance chômage versées pour les périodes courant du 1er mai 2021 au 31 juillet 2021.

Attention, l’aide au paiement Covid-3 ne pourra pas se cumuler, sur une même période, avec l’aide au paiement dite Covid-2.

👉 Consultez notre article ” Évolution des modalités d’application de l’exonération et de l’aide au paiement covid 2”

Plafond des aides pour l’employeur

Pour rappel, le montant total cumulé des aides perçues par l’employeur au titre de l’aide au paiement Covid-3, de l’exonération et de l’aide au paiement Covid-2 et au titre de l’exonération et de l’aide au paiement Covid-1 ne peut excéder (Décret art. 3, II) :

– 270 000 € pour les employeurs dont l’activité principale relève du secteur de la pêche et de l’aquaculture ;

– 225 000 € pour ceux dont l’activité principale relève du secteur de la production agricole primaire ;

– 1 800 000 € pour les autres secteurs.

Montant de la réduction Covid 3 pour les mandataires sociaux

A noter, une réduction de cotisations forfaitaire de 250 € est possible pour les mandataires des entreprises éligibles relevant du régime général.

Ces articles peuvent vous intéresser

- Evolutions en matière de congés payés et maladie

- Voeux Orial 2023

- Savoir décrypter le rapport du commissaire aux comptes

- Pourquoi choisir un commissaire aux comptes certifié ISO 9001 ?

- Entrepreneur individuel : les premières précisions sur le nouveau statut

Restons connectés

Acompte contribution unique formation et alternance au 15 septembre 2021

Contributions formation et alternance

Toutes les entreprises quel que soit leur effectif doivent verser un acompte titre de la contribution unique formation et alternance avant le 15/09/2021.

Le solde sera à verser avant le 28 février 2022.

Contribution des entreprises de plus de 11 salariés (2ème acompte) :

Formation professionnelle : masse salariale estimée 2021 x 1 % x 38 % + TVA

Taxe d’apprentissage : masse salariale estimée 2021 x (0,68 % x 87 %) x 38 % (attention en Alsace Moselle taux de 0,44 % au lieu de 0,68 %)

Entreprises de moins de 11 salariés (1er acompte, nouveauté 2021) :

Formation professionnelle : masse salariale 2020 x 0,55 % x 40 % + TVA

Taxe d’apprentissage : masse salariale 2020 x (0,68 % x 87 %) x 40 % (attention en Alsace Moselle taux de 0,44 % au lieu de 0,68 %)

1 % CPF-CDD : masse salariale 2020 x 1 % x 40 %

Pour une création d’entreprise en 2021, le calcul se fait sur une estimation de la masse salariale 2021.

Point de vigilance : pour les entreprises du Bâtiment et des Travaux Publics, l’acompte ne concerne que la taxe d’apprentissage, les versements relatifs à la formation professionnelle se faisant tout au long de l’année via la DSN.

Ces articles peuvent vous intéresser

- Evolutions en matière de congés payés et maladie

- Voeux Orial 2023

- Savoir décrypter le rapport du commissaire aux comptes

- Pourquoi choisir un commissaire aux comptes certifié ISO 9001 ?

- Entrepreneur individuel : les premières précisions sur le nouveau statut

Restons connectés

Évolution du congé paternité et d’accueil de l’enfant

Les dispositions relatives aux congés de paternité, de naissance et d’adoption ont évolué depuis le 1er juillet 2021.

Le congé paternité : de 11 à 25 jours

Concrètement, le congé de paternité et d’accueil de l’enfant est passé de 11 à 25 jours calendaires. Compte tenu du congé de naissance de 3 jours ouvrables prévu par le code du travail, un salarié bénéficiera donc, au global des deux congés, d’un droit de 28 jours (au lieu de 14).

Désormais, le congé de paternité comporte une part obligatoire, couvrant 4 jours de congé de paternité consécutifs adossés au congé de naissance (3 jours, sauf durée plus élevée fixée par accord collectif).

Le solde du congé de paternité pourra être pris à la suite ou plus tard, le cas échéant en le fractionnant.

En pratique, depuis le 1er juillet, l’employeur a donc l’obligation de mettre le salarié en congé au moins pour cette durée minimale de 7 jours (voire plus selon les conventions collectives), même si l’intéressé ne dépose pas de demande ou le fait sans respecter le délai de prévenance !

Le congé de naissance commencera à courir, au choix du salarié, le jour de la naissance de l’enfant ou le premier jour ouvrable qui suit.

Congé paternité : conditions d’ouverture du droit au IJSS

Notons enfin que l’interdiction d’emploi correspondant aux 4 jours obligatoires ne s’applique pas pour les salariés ne remplissant pas les conditions d’ouverture du droit au IJSS de paternité (à savoir, dans le cas général, justifier de 10 mois d’immatriculation, en tant qu’assuré social, à la date de début du congé et avoir effectué au moins 150 heures de travail salarié ou assimilé au cours des 3 mois civils ou des 90 jours précédant le début du congé, ou avoir cotisé sur un salaire au moins égal à 1 015 fois le montant du Smic horaire au cours des 6 mois civils précédant le début du congé).

À l’inverse, pour les salariés ayant droit aux IJSS, la prise de ces 4 jours deviendra une condition de l’indemnisation sécurité sociale du congé de paternité.

Attention, ces nouvelles règles s’appliquent aux enfants nés ou adoptés à compter du 1er juillet 2021, ainsi qu’aux enfants nés avant cette date, mais dont la naissance était supposée intervenir à compter de cette date.

Restons connectés

Ces articles peuvent vous intéresser

Les modalités de la prime PEPA 2021

La Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021 vient d’être publiée au Journal Officiel du 20 juillet.

Son article 4 prévoit une nouvelle version de la prime exceptionnelle de pouvoir d’achat (PEPA).

Nouvelle mouture de la prime exceptionnelle de pouvoir d’achat – PEPA

Rappelons en premier lieu que la prime est facultative. Les employeurs qui choisiront de la mettre en place devront obligatoirement procéder :

- soit par décision unilatérale ;

- soit par accord d’entreprise ou de groupe conclu selon les modalités d’un accord d’intéressement.

L’employeur choisit le support juridique : il n’y a pas de priorité de l’accord sur la décision unilatérale.

Rappelons que ce « support » est une condition sine qua non de l’exonération de cotisations sociales d’impôt sur le revenu.

Il serait possible de moduler le montant de la prime selon certains critères à prévoir dans l’accord ou la décision unilatérale (voir ci-dessous).

Comme l’année dernière, la PEPA sera exonérée dans la limite de 1 000 € ou 2 000 € selon les cas, pour les salariés dont la rémunération est inférieure à 3 fois le SMIC.

En revanche, cette fois, la limite de 2 000 € est ouverte sous condition soit d’effectif, soit d’accord d’intéressement ou d’accord ou de négociation de valorisation des travailleurs de la 2ème ligne, ainsi que pour certaines associations et fondations.

Notons enfin que la fenêtre de versement de la PEPA s’étend du 1er juin 2021 au 31 mars 2022.

Exonération de cotisations et d’impôt à hauteur de 1 000 € ou 2 000 €

Les exonérations sont réservées aux salariés liés par un contrat de travail soit à la date de versement de la prime, soit à la date de dépôt de l’accord ou de la signature de la décision unilatérale mettant en place la PEPA.

Si les conditions requises sont remplies, la prime sera exonérée de cotisations, de CSG/CRDS et d’impôt sur le revenu pour les salariés dont la rémunération est inférieure à 3 SMIC appréciés sur les 12 mois précédant le versement de la prime (à proratiser en cas de temps partiel ou d’année incomplète).

Dans le cas général, ces exonérations s’appliqueront dans la limite de 1 000 € : si le montant est supérieur, la fraction excédentaire serait assujettie à cotisations et imposable dans les conditions habituelles.

Exonération jusqu’à 2 000 € dans les entreprises de moins de 50 salariés

La limite d’exonération est portée à 2 000 € dans les entreprises de moins de 50 salariés.

Ces employeurs et leurs salariés ont d’office accès à la limite d’exonération majorée sans besoin d’accord d’intéressement ou de valorisation des travailleurs de la 2ème ligne.

Néanmoins, la loi ne précise pas les conditions de d’appréciation de cet effectif, ce qui soulève un certain nombre de questions (date d’appréciation de l’effectif, modalités de décompte des salariés, application ou non des règles d’effectif « sécurité sociale », impact des franchissements de seuil). Des précisions de l’administration seront les bienvenues.

Exonération jusqu’à 2 000 € sous condition d’accord d’intéressement

La limite d’exonération est de 2 000 € pour les employeurs qui soit :

- Mettent en œuvre un accord d’intéressement à la date de versement de la PEPA ;

- Soit auront conclu, avant cette même date (versement de la prime), un accord d’intéressement prenant effet avant le 31 mars 2022.

Exonération jusqu’à 2 000 € sous condition d’accord ou négociation de valorisation des travailleurs de la 2ème ligne

C’est la grande innovation de la nouvelle PEPA : la loi ouvre l’exonération jusqu’à 2 000 € aux employeurs engagés dans des démarches de valorisation des salariés dits « travailleurs de la 2ème ligne ».

Cette limite d’exonération est ainsi portée à 2 000 € dans 3 cas :

- L’employeur est couvert par un accord d’entreprise ou un accord de branche de valorisation des « travailleurs de la 2ème ligne » ;

- Précisions / cet accord qui doit répondre aux caractéristiques suivantes :

- L’accord identifie les salariés qui, en raison de la nature de leurs tâches ont contribué directement à la continuité de l’activité économique et au maintien de la cohésion sociale, et dont l’activité s’est exercée, en 2020 ou 2021, uniquement ou majoritairement sur site pendant les périodes d’état d’urgence sanitaire ;

- L’accord vise à valoriser les métiers des salariés identifiés sur au moins 2 des 5 thèmes suivants : rémunération et classifications (notamment au regard de l’objectif d’égalité professionnelle entre les sexes), nature du contrat de travail, santé et sécurité au travail, durée du travail et articulation entre la vie professionnelle et la vie personnelle et familiale, formation et évolution professionnelles.

- Précisions / cet accord qui doit répondre aux caractéristiques suivantes :

- L’employeur est couvert par un accord d’entreprise ou de branche dit « de méthode », prévoyant l’engagement, pour les parties signataires, d’ouvrir des négociations sur la valorisation des « travailleurs de la 2ème ligne » ;

- Cet accord « de méthode » procède également à l’identification des salariés (mêmes critères que l’accord de valorisation ci-dessus). Mais au lieu de fixer directement des mesures de valorisation, il prévoit l’engagement par les parties signataires à ouvrir des négociations sur la valorisation des métiers sur au moins 2 des 5 thèmes listés ci-dessus. L’accord devra fixer le calendrier et les modalités de suivi des négociations, lesquelles devront s’ouvrir dans un délai maximum de 2 mois à compter de la signature de l’accord. Si l’employeur respecte ces conditions, la limite d’exonération de 2 000 € concernerait, en tout état de cause, tous les salariés, et pas seulement les travailleurs de la 2ème ligne.

- L’employeur a engagé une négociation d’entreprise en vue de conclure un accord collectif de valorisation des « travailleurs de la 2ème ligne », ou appartient à une branche d’activité ayant engagé de telles négociations (dans cette dernière hypothèse, les organisations professionnelles d’employeurs participant aux négociations de branche seraient tenues d’informer par tout moyen les entreprises de la branche de l’engagement de ces négociations).

Exonération jusqu’à 2 000 € pour certaines associations et fondations

Dans les associations et fondations reconnues d’utilité publique ou d’intérêt général, ainsi que les associations cultuelles ou de bienfaisance, autorisées à ce titre à recevoir des dons ouvrant droit à réduction d’impôt (CGI art. 200, art. 1° a et b ; CGI art. 238 bis, 1°, a et b), la limite d’exonération de 2 000 € est d’office applicable

Aucune condition d’effectif, d’accord d’intéressement ou de valorisation des travailleurs de la 2ème ligne n’est requise.

Ces articles peuvent vous intéresser

Restons connectés

Prolongation des aides à l’embauche des apprentis et contrats “pro”

Une aide pour favoriser l’apprentissage

Une aide exceptionnelle à l’embauche en contrat d’apprentissage ou de professionnalisation a été mise en place pour les contrats conclus du 1er juillet 2020 au 31 mars 2021. La crise sanitaire perdurant, l’aide a été étendue aux contrats conclus jusqu’au 31 décembre 2021 (décret 2021-363 du 31 mars 2021, JO 1er avril).

Montant des aides

Cette aide exceptionnelle versée aux employeurs est égale, pour la première année du contrat, à :

- 5 000 € maximum pour un apprenti ou un salarié en contrat de professionnalisation de moins de 18 ans ;

- 8 000 € maximum pour un apprenti ou un salarié en contrat de professionnalisation d’au moins 18 ans (montant applicable à compter du premier jour du mois suivant l’anniversaire).

En pratique, pour bénéficier de l’aide, l’employeur transmet le contrat à l’opérateur de compétences (OPCO), qui le dépose auprès de l’administration. Le ministère chargé de la formation professionnelle transmet à l’Agence de service et de paiement (ASP) les informations nécessaires au versement de l’aide, ce qui vaut décision d’attribution.

Attention ! en cas de rupture anticipée du contrat, l’aide n’est pas due à compter du mois suivant la date de fin du contrat. De même, l’aide n’est pas due en cas de suspension du contrat conduisant au non-versement de la rémunération par l’employeur, pour chaque mois considéré (ex. : placement du salarié en activité partielle).

Contrats d’apprentissage concernés

L’aide exceptionnelle est attribuée à tous les employeurs, pour la conclusion de contrats préparant à un diplôme ou un titre équivalant au maximum au bac + 5 (ex. : master 2).

Notons que pour les employeurs de moins de 250 salariés, les contrats conclus de mars à décembre 2021 doivent viser un niveau minimal de qualification de bac + 2.

Pour les niveaux inférieurs (soit de CAP à bac), l’aide exceptionnelle est accordée via le circuit de l’aide unique à l’apprentissage de droit commun.

Contrats de professionnalisation concernés

L’aide est versée pour :

- Les contrats préparant à un diplôme ou un titre équivalant au plus au niveau bac + 5 (ex. : master 2) ;

- Les contrats préparant à un certificat de qualification professionnelle (c. trav. art. L. 6314-1, 3°) ;

- Et les contrats de professionnalisation expérimentaux prévus par la loi Avenir professionnel (loi 2018-771 du 5 septembre 2018, art. 28, VI).

Rappelons que le salarié en contrat de professionnalisation doit avoir moins de 30 ans à la date de conclusion du contrat.

Ces articles peuvent vous intéresser

- Evolutions en matière de congés payés et maladie

- Voeux Orial 2023

- Savoir décrypter le rapport du commissaire aux comptes

- Pourquoi choisir un commissaire aux comptes certifié ISO 9001 ?

- Entrepreneur individuel : les premières précisions sur le nouveau statut

Restons connectés

Pourquoi réaliser un examen de conformité fiscale ?

Considéré comme un acte de civisme fiscal, l’examen de conformité fiscale est un véritable outil de sécurité, gage de confiance entre l’entreprise et l’administration fiscale.

Réalisé par un acteur indépendant comme l’Expert-Comptable ou le Commissaire aux Comptes, l’examen de conformité fiscale vous permet de renforcer votre sécurité juridique et fiscale, d’évoluer plus sereinement et d’accroître votre fiabilité auprès de vos relations commerciales (clients, fournisseurs, banques, …).

L’examen de conformité fiscale, pour quoi ?

Cet audit fiscal est accessible à toutes les entreprises quel que soit leur taille et leur secteur d’activité :

- Personnes physiques ou morales

- Activité BIC, BNC et BA

- Forme individuelle ou de société

- De tout montant de chiffre d’affaires

- De n’importe quel régime fiscal

Comment se déroule un examen de conformité fiscale ?

Durant l’examen de conformité fiscale, l’auditeur externe (l’Expert-Comptable ou le Commissaire aux Comptes) va étudier la comptabilité de l’entreprise sur les 10 points d’audit suivants :

- La conformité du FEC*

- La qualité comptable du FEC* au regard des principes comptables

- La détention d’un certificat ou d’une attestation individuelle de l’éditeur (système de caisse ou logiciel comptable)

- Le respect des règles sur le délai et le mode de conservation des documents

- La validation du respect des règles liées au régime d’imposition appliqué (RSI, RN…) en matière d’IS et de TVA au regard de la nature de l’activité et du chiffre d’affaires

- Les règles de détermination des amortissements et leur traitement fiscal

- Les règles de détermination des provisions et leur traitement fiscal

- Les règles de détermination des charges à payer et leur traitement fiscal

- La qualification et la déductibilité des charges exceptionnelles

- Le respect des règles d’exigibilité en matière de TVA (collectée et déductible)

*FEC : le Fichier des Écritures Comptables est un fichier normé et informatisé qui comprend l’ensemble des données comptables et des écritures retracées dans tous les journaux comptables au titre d’un exercice. C’est le seul fichier accepté par l’administration fiscale en cas de contrôle.

A la fin de la mission, l’expert-comptable réalise un compte rendu de mission (CRM) qui est télétransmis à la direction générale des finances publiques (DGFIP) pour le compte de votre entreprise dans les 6 mois de la production de la liasse fiscale.

L’Expert-Comptable, tiers de confiance pour réaliser l’examen de conformité fiscale

Le recours à un expert-comptable ou commissaire pour la réalisation d’un examen de conformité fiscale garantit :

- Le respect des règles de secret professionnel régissant sa profession

- La confidentialité et la sécurité des informations fournies

- Un accompagnement dans votre mise en conformité. En cas d’anomalies relevées, votre Expert-Comptable vous aide à rectifier les dysfonctionnements.

Pourquoi réaliser un examen de conformité fiscale ?

Les bénéfices sont nombreux pour votre entreprise.

L’ECF vous permet de valoriser votre fiabilité comptable et la valeur de votre entreprise, donner confiance à vos partenaires et à vos relations commerciales et prévenir et corriger les erreurs fiscales avant un contrôle fiscal.

Pour l’administration fiscale, la réalisation d’un ECF prouve votre bonne foi et est considéré comme un acte de civisme fiscale.

Si vous réalisez un ECF, vous bénéficierez d’une moindre fréquence des contrôle fiscaux (la DGFIP prend en compte l’existence d’un ECF dans la programmation des contrôles fiscaux) et l’administration ne pourra exiger le paiement de pénalités, ni d’intérêts de retard en cas de contrôle fiscale sur un point d’audit validé par votre Expert-Comptable ou Commissaire aux Comptes.

Orial vous accompagne

👉 Découvrez notre mission Examen de Conformité fiscale

Orial vous garantit le respect des règles du secret professionnel, la confidentialité de vos données et un accompagnement complet pour mettre en conformité votre comptabilité vis-à-vis de l’administration fiscale.

Restons connectés

Découvrez nos derniers articles

La location meublée pour limiter son imposition

L’immobilier, un contexte fiscal favorable en France

La crise du Covid-19 à repensé le marché de l’immobilier avec de nouvelles tendances : des nouveaux critères d’espace et de verdure, l’attractivité des villes moyennes, les nouvelles conditions d’octroi des prêts, l’attractivité des taux d’intérêt, la nouvelle politique de logement, …

L’appétence des Français pour le marché de l’immobilier est toujours présente. Le besoin de se loger demeure intact et l’investissement dans la pierre est une valeur sure, plus sécurisante. Les taux de rendements locatifs sont aussi très incitatifs par rapport au taux de rendement des placements financiers actuels.

Cependant, les revenus immobiliers subissent une taxation lourde, pouvant dépasser 45% du revenu. Des stratégies d’investissement permettent d’optimiser l’assiette taxable de cette typologie de revenus. C’est le cas de la location meublée.

La location meublée pour limiter l’imposition

La location meublée permet à un bailleur de louer un logement garni d’un mobilier suffisant pour qu’un locataire puisse entrer dans les lieux et y vivre normalement avec ses seuls effets personnels.

La location meublée permet :

- De créer ou développer un patrimoine immobilier

- Maitriser la pression fiscale : l’investissement immobilier permet de percevoir des revenus dans un cadre fiscal privilégié grâce aux amortissements ou au régime micro

- Préparer sa retraite en se constituant un revenu complémentaire régulier, peu ou pas fiscalisé

La location meublée nécessite la mise en place d’un inventaire et est encadrée par un décret définissant une liste précise de ce que doit comprendre le local :

- une literie comprenant couette ou couverture ;

- des rideaux ou volets pour les fenêtres dans les pièces destinées à être utilisées comme chambre à coucher ;

- des plaques de cuisson ;

- un four traditionnel ou four micro-ondes ;

- un réfrigérateur avec congélateur ou compartiment glace (avec température inférieur ou égale à -6°C) ;

- de la vaisselle et des ustensiles de cuisine ;

- une table et des sièges ;

- des étagères de rangement et des luminaires ;

- du matériel d’entretien (balai, aspirateur, seau, etc.).

La location meublée dispose d’une durée de location réduite à une année au lieu de trois pour un logement vide. La durée de préavis est également réduite de 3 mois à 1 mois.

Loueur meublé professionnel ou loueur meublé non professionnel ?

Deux statuts régissent la location meublée : la location meublée professionnelle (LMP) et la location meublée non professionnelle (LMNP).

Le choix du statut dépend principalement du montant des loyers générés par la location meublée :

- Statut LMNP : lorsque les revenus sont inférieurs à 23 000€, ou inférieur à 50% de vos revenus

- Statut LMP : lorsque les revenus dépassent 23 000€ et 50% des revenus du foyer

👉 Découvrez notre offre d’accompagnement en gestion de patrimoine 🏢

Le statut de loueur meublé

Découvrez notre webinaire dédié à la location meublée et à la colocation meublée :

- Les avantages fiscaux de la location meublée professionnelle et la location meublée non professionnelle

- Zoom sur la colocation meublée, une nouvelle approche de l’immobilier locatif

Pour visionner le webinar en entier, merci de remplir le formulaire :

Grâce à son approche globale et sa vision 360 degrés, votre Expert-Comptable vous accompagne pour optimiser vos revenus immobiliers.

Ces articles peuvent vous intéresser :

Nouvelle prolongation pour le Prêt Garanti par l’Etat

Le dispositif PGE est reconduit jusqu’à la fin de l’année

Bruno Le Maire, ministre de l’Économie, des Finances et de la Relance, a annoncé que le dispositif des prêts garantis par l’État serait prolongé jusqu’au 31 décembre 2021.

Retour sur le PGE, ce dispositif majeur qui vient en aide aux TPE-PME

Ce crédit bénéficie pour les prêteurs de la garantie de l’État à hauteur de 90% pour les TPE-PME via Bpifrance. Le prêt garanti par l’Etat (PGE) peut représenter jusqu’à trois mois de chiffre d’affaires 2019, ou deux années de masse salariale pour les entreprises innovantes ou créées depuis le 1er janvier 2019. Dans ce dernier cas, il s’agit de la masse salariale France sur les deux dernières années d’activité soit 2019 et 2020, hors cotisations patronales.

Éligibilité au PGE

Ce prêt est ouvert à toutes les entreprises jusqu’à la fin d’année 2021 partout sur le territoire et ce quelles que soient leur taille et leur forme juridique (sauf SCI, établissement de crédit, sociétés de financement, entreprises qui font l’objet d’une procédure judiciaire ou d’une procédure de sauvegarde et redressement judiciaire) . Les entreprises peuvent souscrire un prêt garanti par l’État auprès de leur établissement bancaire habituel ou, depuis le 6 mai 2020, auprès de plateformes de prêt ayant le statut d’intermédiaire en financement participatif.

👉 Articles recommandés : Les aides fiscales et financières pour les entreprises impactées par la crise du Covid-19

PGE : 1 an après, quelles stratégies adopter ?

Découvrez le replay de notre webinar animé avec Lyon Place Financière et Tertiaire sur le Prêt Garanti par l’Etat.

1 mois après le début de la crise sanitaire, les premiers PGE ont été mis en place, alors que les conditions générales n’étaient pas encore définie. Ce dispositif traduit une réelle volonté du gouvernement de soutenir les entreprises dès le début de la crise.

Au niveau national : 130 milliards d’euros de PGE ont été accordés pour plus de 650 000 entreprises. Les secteurs concernés sont principalement le commerce, l’industrie et la construction.

Les 2/3 des entreprises ont obtenu un PGE mais 60% ne l’ont pas encore utilisé, préférant la conserver en trésorerie.

Amortir ou rembourser le PGE, quelle est la bonne stratégie à adopter un an après la mise en place ?

Restons connectés

Orial vous accompagne pour bénéficier du dispositif Prêt Garanti par l’Etat et vous conseille dans l’optimisation de votre stratégie de financement

Aide à l’embauche des jeunes de moins de 26 ans

[Actualité] – 2.05-2021

Prolongation de l’aide à l’embauche des jeunes

Le gouvernement a mis sur pied une aide financière temporaire au profit des employeurs qui embauchent un jeune de moins de 26 ans en CDI ou en CDD de plus de trois mois entre le 1er août 2020 et le 31 mars 2021, sous réserve que sa rémunération n’excède pas deux fois le SMIC horaire.

L’aide s’élève à 1 000 € par trimestre pour un contrat à temps plein et elle est versée pendant au plus un an, soit un maximum de 4 000 € (décret 2020-982 du 5 août 2020, modifié par décret 2021-94 du 30 janvier 2021).

Le décret n° 2021-363 du 31 mars 2021, a prolongé ce dispositif de deux mois, donc jusqu’au 31 mai 2021.

Cependant, pour les contrats conclus entre le 1er avril et le 31 mai 2021, le champ d’application de l’aide est restreint, puisque le plafond de rémunération du jeune n’est plus de 2 SMIC, mais de 1,6 SMIC.

Ces articles peuvent vous intéresser

- Evolutions en matière de congés payés et maladie

- Voeux Orial 2023

- Savoir décrypter le rapport du commissaire aux comptes

- Pourquoi choisir un commissaire aux comptes certifié ISO 9001 ?

- Entrepreneur individuel : les premières précisions sur le nouveau statut